Koboltmangel truer om få år

98 pct. af alt kobolt udvindes som biprodukt fra nikkel- og kobberminer. Derfor er det priserne på nikkel og kobber, der afgør, hvor meget kobolt der bliver produceret. DR Congo står for knap 70 pct. af verdens mineproduktion af kobolt. ISTOCK

Kobolt er et nøgleråstof i produktionen af batterier. Men forsyningen er usikker og bliver en flaskehals for den grønne omstilling. Forsyningskæderne er komplekse, og det er udfordringerne også. Bl.a. resulterer krige i voldsomme prisudsving.

Kobolt er blevet brugt siden oldtidens Egypten og Babylon og frem til 1900-tallet til at farve glas og keramikgenstande blå.

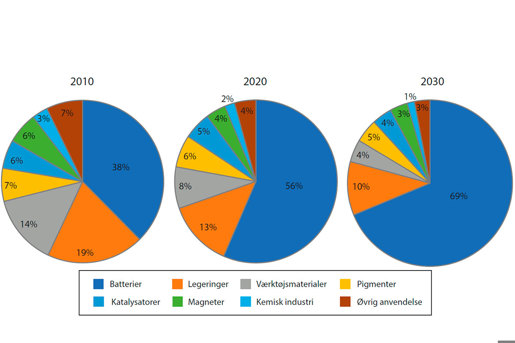

Kobolts mange nyttige egenskaber har i tidens løb gjort, at grundstoffet har vundet indpas i en bred vifte af produkter som fx pigmenter, affarvningsmidler, superlegeringer, magnetiske materialer og petrokemiske katalysatorer (figur 1).

Kobolt er blevet brugt i batterisektoren siden fremkomsten af litium-ion-batterier i 1990’erne, hvori metallet er et af nøgleråstofferne. Litium-ion-batterier benyttes i alt fra elbiler, mobilkommunikation og bærbare computere til værktøj.

I litium-ion-batterier indgår kobolt i katodematerialet – dvs. der hvor Li+ ioner ender, når strøm tappes fra batteriet, hvorpå det igen kan oplades.

Forskellige materialer kan anvendes til katodefremstilling, men kobolt giver særligt gode egenskaber mht. energitæthed, højt antal op- og afladningscykler samt stabilitet (sikkerhed).

Elektrificeringen af transportsektoren har betydet en meget stor og hurtig vækst i efterspørgslen på litium-ion-batterier. Kobolt kan udgøre op mod 20 pct. af vægten på katoden i højtydende litium-ion-batterier, hvilket svarer til, at der bruges op til 20 kg kobolt i de største bilbatterier.

Denne udvikling har markant ændret forbruget af kobolt i løbet af det 21. århundrede, hvor anvendelsen til batterier forventes at udgøre knap 70 pct. af det samlede forbrug i 2030 (figur 1).

Figur 1: Sammenligning af koboltforbrug i forskellige anvendelsessektorer og forventet forbrug i 2030 (Kilde: Cobalt Institute; Roskill Consulting Group).

Kritisk råstof med behov for meget forøget produktion

Bekymringen om råstofknaphed går ofte på, om de mineralske ressourcer bliver brugt op, da de ikke kan fornyes på samme måde som biologiske ressourcer.

Mængden af kobolt i undergrunden er dog ganske betydelig, og intet indikerer, at verden løber tør for kobolt i en overskuelig fremtid. Dette er dog ikke ensbetydende med, at der ikke kan opstå knaphed og flaskehalse i forsyningen.

Kobolt vurderes af både EU og flere andre regioner og lande at være et kritisk råstof pga. dets økonomiske betydning og høje forsyningsrisiko.

Første og mest åbenlyse forsyningsudfordring er knyttet til det store behov for øget produktionskapacitet. For at nå de planlagte CO2-reduktioner i 2050 vil der ifølge IEA’s scenarier være behov for 394 kiloton kobolt på verdensplan i 2030.

Dette kræver en årlig vækstrate på over 12 pct. ift. det nuværende produktionsniveau, og en sådan ekspansion kan næppe realiseres.

Forsyningskæderne er komplekse – det er udfordringerne også

Forsyningskæderne for kobolt er derudover komplekse og omfatter

- mineralefterforskning,

- minedrift,

- oparbejdning og raffinering,

- fremstilling,

- anvendelse samt

- genanvendelse.

Disse led i forsyningskæderne er indbyrdes afhængige af hinanden, og opbygning eller udvidelse af dem tager tid. Særligt etablering af nye miner er tidskrævende, da det typisk tager mere end ti år at åbne en mine.

Hertil kommer det forhold, at ca. 98 pct. af alt kobolt udvindes som et biprodukt fra nikkel- og kobberminer. Da kobolt er et biprodukt, er det altså produktionen af – og priserne på nikkel og kobber – som afgør, hvor meget kobolt der bliver produceret.

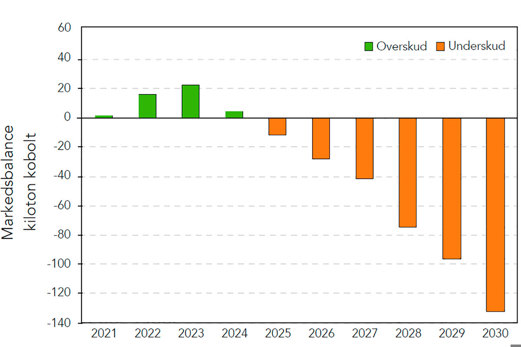

Risikoen for koboltmangel er derfor betydelig, og forventes af flere at indtræffe allerede i år 2025 (se figur 2).

Underskud og decideret mangel kan blive omfattende og vare i flere år, hvis der ikke hurtigt kommer betydelige nye investeringer til etablering af nye koboltminer og forarbejdningsanlæg, som kan omdanne malmen til koboltmetal i de efterspurgte kvaliteter.

Figur 2. Forventet årligt udbud og efterspørgselsbalance. Ifølge scenariet kan der fra 2025 være markant underskud af kobolt på markedet, men der er stor usikkerhed om scenarieberegningerne. (Kilde: Cobalt Blue Holdings).

Få lande dominerer forsyningskæden

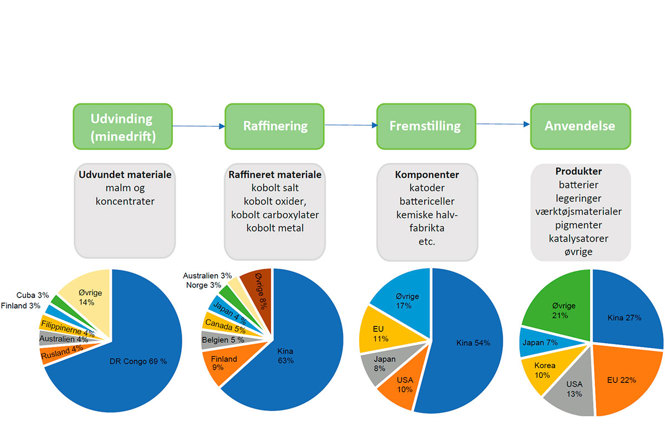

Et dominerende træk for koboltforsyningskæden er som vist i figur 3, at produktionen i høj grad er koncentreret i få lande i flere led.

Manglende diversificering i forsyningskæderne gør forsyningen sårbar og afhængig af enkelte lande eller producenter, hvilket øger risikoen for forsyningssvigt.

Den Demokratiske Republik Congo (DR Congo) står for knap 70 pct. af verdens mineproduktion af kobolt. Dette skyldes bl.a., at landet råder over ca. 55 pct. af verdens kendte koboltreserver.

Når det kommer til forarbejdningen af koboltmineralerne og fremstilling af koboltmetal, leverer Kina omkring 63 pct. oparbejdet kobolt. Derefter følger Finland med 9 pct., mens øvrige lande tilsammen leverer 28 pct. (figur 3).

Kina spiller også en nøglerolle i den videre forarbejdning og er også helt dominerende i batteriproduktionen: I 2019 stod Kina for ca. 73 pct.

Batterier og metal fra superlegeringer er de vigtigste kilder til genanvendt kobolt. Der mangler detaljeret viden om, hvor meget kobolt der reelt bliver genanvendt, men det vurderes, at Kina og Sydkorea er førende i verden inden for genanvendelse af litium-ion-batterier og bidrager med mere end 80 pct. af den samlede mængde.

Historisk set har borgerkrig og regionale konflikter stoppet produktionen i koboltminer flere gange i DR Congo, hvilket har resulteret i voldsomme prisudsving.

Kritisable forhold for udvinding af kobolt

En yderligere bekymring er de omfattende problemer med sociale, miljø-, og forvaltningsmæssige forhold (ESG), som knytter sig til udvindingen af kobolt.

Kritisable forhold såsom brug af børnearbejde, dårlige arbejdsforhold, omfattende miljøproblemer, manglende værdideling med lokalbefolkningen mv. er veldokumenterede i DR Congo og er særlig udtalte i ureguleret småskala-minedrift, men eksisterer også i storskala-miner.

Dette er bekymrende fra et etisk synspunkt og ønsket om mere ansvarlig ressourceudnyttelse, samtidig med at det også udfordrer forsyningssikkerheden.

DR Congo har den laveste score for World Governance Indicators (WGI) af alle minelande på politisk stabilitet og fravær af vold og terrorisme. Historisk set har borgerkrig og regionale konflikter forstyrret eller stoppet produktionen i koboltminer flere gange i DR Congo, hvilket har resulteret i voldsomme prisudsving.

Figur 3: Forsyningskæden for kobolt og fordeling i produktion for de enkelte led i forsyningskæden i 2019. (Kilde: USGS og Benchmark Mineral Intelligence).

Især fire initiativer kan mindske forsyningsrisikoen

For at undgå knaphed på kobolt og begrænse forsyningsrisikoen er der behov for initiativer, som kan styrke forsyningen. En flerstrenget strategi vil være bedst for at imødekomme forsyningsvanskeligheder.

Der er især fire områder, hvor EU, som er i en meget sårbar situation, bør sætte ind:

- Regional produktion: For det første bør EU tilskynde til investeringer i hele forsyningskæden inden for Europa, i et omfang som kan forsyne den europæiske grønne omstilling. Der er betydelige ressourcer af kobolt i Europa, og regionen bør hjemtage mere primærproduktion (minedrift).

Det er ikke realistisk at hjemtage hele koboltproduktionen, men dog nok til, at det kan yde et betragteligt bidrag. Derudover kan det fungere som eksempel på, hvordan mineproduktion af kobolt kan etableres mere ansvarligt, idet europæiske lande har nogle af verdens strengeste reguleringer af minedrift.

Opbygning af batterifabrikker i EU er i gang, og den Europæiske Batteri Alliance (EBA) er i gang med en handlingsplan, der markant skal øge egenproduktionen af litium-ion-batterier og koboltholdige produkter hertil. Men selv med disse tiltag vil EU være udfordret, da der ikke er planlagt faciliteter til mineraloparbejdning og raffinering inden for regionen. - Forsyningskæder: For det andet kan EU diversificere sine forsyningskæder for oversøisk import af kobolt og koboltholdige produkter. Der er således behov for at etablere netværk, samarbejder og partnerskaber i alle dele af forsyningskæderne. EU bør investere i og fremskynde processen med at opbygge de øverste og midterste dele af forsyningskæden ved opkøb og aftagsaftaler med miner og finansiering af processeringsanlæg.

Sådanne oversøiske partnerskaber vil også kunne styrke mulighederne for at påvirke minedrift og mineralforarbejdning i en mere bæredygtig retning. - Forskning og udvikling: For det tredje er der behov for forskning i og innovation af ny batteriteknologi. Ved at erstatte eller reducere indholdet af kobolt i litium-ion-batterier, kan man radikalt mindske efterspørgslen efter kobolt.

Der findes allerede fuldstændig koboltfrie muligheder, bl.a. såkaldt LFP-katoder som ikke indeholder kobolt. Ulempen er, at LFP-katoder ikke fungerer lige så godt som katoder med kobolt. Men udviklingen går stærkt, og bl.a. danske Haldor Topsøe arbejder på at udvikle næste generation af koboltfrit katodemateriale.

En anden vigtig teknologisk udvikling er at forlænge batteriets levetid. Den gennemsnitlige batterilevetid for litium-ion-batterier til elbiler er otte år, men den nyeste forskning tyder på, at det vil være muligt at fordoble levetiden for disse batterier. Dette vil på længere sigt kunne halvere efterspørgslen efter kobolt ift. til de nuværende scenarier for det forventede behov. - Genanvendelse: Endelig bør Europa mindske sin afhængighed af primære ressourcer ved at øge genanvendelsen af kobolt, som lige nu har en relativ lav genanvendelsesgrad på 32 pct. (EoL RR1*) i EU.

Det skyldes især, at det er vanskeligt at indsamle og ekstrahere kobolt fra mange produkter, og at det ofte ikke er økonomisk rentabelt – typisk pga. manglende teknologi og/eller infrastruktur til indsamling og genanvendelse af end-of-life-produkter.

Her er dog initiativer på vej for at forhindre bortskaffelse af koboltaffald og sikre mere genanvendelse. Fx sætter EU’s nye batteridirektiv et mål om 90 pct. genanvendelse for kobolt fra 2026.

I en vækstperiode, som vi oplever med opbygning af de grønne teknologier, vil andelen af genanvendte råstoffer dog kun kunne udgøre en lille andel af det samlede forbrug. Hovedparten af råstofferne skal derfor fremskaffes ved minedrift. Vores bud er, at på længere sigt – måske fra 2040 og frem – vil forsyningerne i højere grad kunne dækkes ved effektiv genanvendelse.

* EoL RR – End-of-Life Recycling Rate, som er metal genanvendt ift. metal tilgængelig fra genanvendelse, udtrykt i procent.

Læs mere om ressourcer